4.6.- COSTOS DE INVENTARIO

Los costes de inventario son los costes relacionados con el

almacenamiento y el mantenimiento del inventario durante un determinado

período de tiempo. Generalmente, los costes de inventario se describen

como un porcentaje del valor de inventario (inventario promedio anual; es decir, para un minorista, el promedio de bienes comprados a sus proveedores durante un año) en base anualizada. Estos costes varían significativamente según el sector comercial, pero son siempre bastante altos. Normalmente, se acepta que los costes de almacenamiento por sí solos representen el 25 % del valor de inventario disponible.

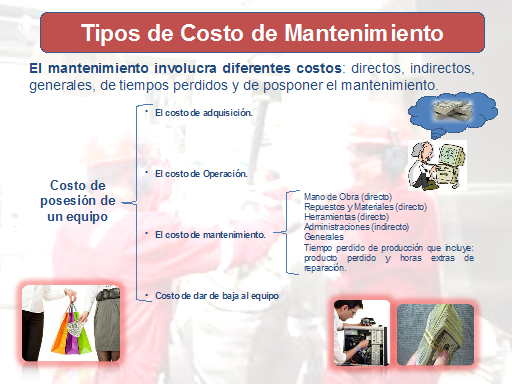

4.6.1.- COSTOS DE MANTENIMIENTO:

Los costos de mantenimiento son muy difíciles de estimar con

anticipación. La evidencia de los sistemas existentes muestra que los

costos de mantenimiento son lo más cuantioso del desarrollo y uso del

sistema.

El precio del mantenimiento varía mucho de una

aplicación a otra, pero en promedio, representan alrededor de cuatro

veces los costos de desarrollo en grandes sistemas de software.

Para obtener los costos de mantenimiento se utiliza el TCA (Tráfico de

Cambio Anual), el cual es un porcentaje de instrucciones que sufre un

cambio por adición o modificación.

Además, se toma en cuenta el

esfuerzo de desarrollo estimado o real por personas-mes para hallar el

esfuerzo anual requerido para el mantenimiento de software. Se calcula

de la siguiente manera:

EMA = 1.0 * TCA * TDS

4.6.2.- COSTOS DE PEDIDO:

Se le llama

costo de pedido

al costo generado por las actividades efectuadas en una solicitud de

reaprovisionamiento de existencias, que pueden comprender por ejemplo el

costo del papel, el costo del teléfono, el costo de preparación y

otros.

4.6.3.- COSTOS DE ESCASEZ:

Este costo corresponde al monto de las ventas perdidas como consecuencia de la falta de

inventario,

del costo de detención de la producción, de gastos suplementarios o del

costo de los trabajos administrativos suplementarios. El costo de la

escasez se considera uno de los más difíciles evaluar.

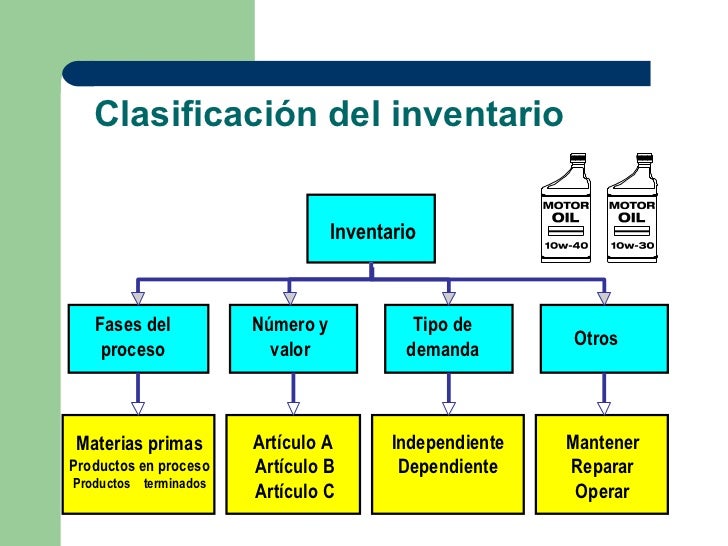

4.6.4.- SISTEMA DE CLASIFICACIÓN ABC:

El sistema de control A B C nos muestra como manejar

el inventario de acuerdo con la clasificación de prioridades,ésta puede

realizarse de tres diferentes formas;de acuerdo al costo de unitario,de

acuerdo al costo total de existencia y de acuerdo al orden de

requerimientos sin tener presente el costo.Cada una de ellas serán

ampliadas más adelante,observando que en cualquiera de las tres se

subdivide en los grupos A,B,y C.

Pueden observarse diferentes técnicas que

mejoren los métodos de trabajo especialmente en el área de producción

una de ellas es el análisis ABC, también llamado respuesta de esfuerzo,

análisis de respuesta ó análisis de estructura de dos fenómenos.

"Esta técnica se utiliza especialmente

en:Gestión de stock, análisis de productos, análisis de ventas, análisis

de clientes, entre otros"

Este sistema pretende que el costo y el

manejo del inventario disminuyan.Además puede proporcionar una rotación

de inventario más frecuente incremento en las ventas y reducción de

sistemas de trabajo que disminuirán costos.

"La filosofía delsistema dice:Muchas veces

cuesta más el control que lo que vale lo controlado."Por esta razón

sugiere clasificar según la importancia y consumo, así:

A: Son

aquellos que requieren mayor control por su costo de adquisición y por

el costo de tenerlo en inventario, por su aporte directo a las

utilidades y por ser material importante dentro del trabajo

fundamental.Generalmente un pequeño número de elementos pertenece a este

grupo y los pedidos se realizan por cantidades exactas o con base en

las solicitudes hechas por los clientes.

B: Los

que no son tan necesarios como los anteriores por costos, por utilidad y

por el control que se ejerce sobre ellos.Para la realización de pedidos

debe calcularse la cantidad óptima de pedido.

C: Artículos

que requieren poca inversión por ser de poca importancia en la

elaboración del producto final, requiriendo revisión sencilla sobre las

existencias, pero que serán suficientes para lo requerido

finalmente.Puede mantenerse una cantidad considerable en bodega, se

procura no sobrepasar ni estar por debajo de los que debe mantener de

existencia.

4.6.5.- MODELO DE PEDIDOS PERIODICOS:

Es un modelo matemático utilizado para determinar niveles óptimos

para el control de los inventarios. A través de este modelo se quiere determinar la cantidad de pedido para un único producto con una estocástica y costos fijos de exceso de inventario y de unidades faltantes. demanda

En este modelo se pretende representar la situación en la cual un

producto se debe consumir en un solo periodo, como en el caso de los

productos perecederos y en particular para los diarios, de donde

proviene su nombre.

4.6.6.- MODELO DE PERIODO SIMPLE:

Se considera primero un modelo simple en el que se realiza un solo aprivisionamiento durante un solo periodo bien definido de tiempo.

Este modelo es aplicable para el almacenamiento de inventarios de temporada, bienes percederos, refacciones y mercancias de moda .

Conclusión:

Todo estos costos y métodos nos ayudan principalmente para manejar los niveles optimos del control de un inventario, dependiendo de la administración que efectuemos para evitar ventas perdidas por la casua de un mal manejo de inventario.