Unidad 4 Teoría de inventarios

4.1.- NATURALEZA E IMPORTANCIA DE LOS INVENTARIOS

Su naturaleza es deudora y se clasifica dentro de los activos circulantes

Los inventarios representan inversiones destinadas a la venta o a la producción para su venta posterior. Así, por ejemplo productos terminados, refacciones, materias primas y materiales indirectos de producción que se consuman dentro del ciclo normal de operaciones.

El costo puede determinarse de acuerdo al sistema y método que cada empresa en particular seleccione tomando en cuenta sus características. Los sistemas y métodos deben de ser aplicados en forma consistente a menos que se presenten cambios en las condiciones originales.

Los inventarios pueden valuarse conforme a método de costo identificado, costo promedio, primeras entradas − primeras salidas PEPS, últimas entradas − primeras salidas UEPS y detallistas. Los inventarios que sean obsoletos, dañados o de lento movimiento deben valorizarse a su valor de realización

Los inventarios representan inversiones destinadas a la venta o a la producción para su venta posterior. Así, por ejemplo productos terminados, refacciones, materias primas y materiales indirectos de producción que se consuman dentro del ciclo normal de operaciones.

El costo puede determinarse de acuerdo al sistema y método que cada empresa en particular seleccione tomando en cuenta sus características. Los sistemas y métodos deben de ser aplicados en forma consistente a menos que se presenten cambios en las condiciones originales.

Los inventarios pueden valuarse conforme a método de costo identificado, costo promedio, primeras entradas − primeras salidas PEPS, últimas entradas − primeras salidas UEPS y detallistas. Los inventarios que sean obsoletos, dañados o de lento movimiento deben valorizarse a su valor de realización

Importancia: Las empresas de hoy tienen que estar al tanto de los cambios constantes en

el Mercado global debido a los avances tecnológicos, pero también

debido a las exigencias de los consumidores como los son la calidad,

precios razonables, mejores servicios y atención personalizada. Es por

esto, que constantemente éstas están buscando estrategias y métodos más

efectivos para producir los mejores productos o para ofrecer los mejores

servicios.

Luego de haber leído múltiples artículos sobre el tema de la Gerencia de Operaciones y Producción, pude constatar que la mayoría de los autores coinciden en que los Gerentes de Operaciones son de suma importancia en las empresas ya que desempeñan una función vital dentro de éstas, porque son ellos los que controlan alrededor de las tres cuartas partes de los activos de dicha empresa.

Dentro de las funciones de un Gerente de Operaciones se encuentra el mantener un inventario adecuado para poder cumplir con la demanda de los clientes. Según los textos basados en este tema, el objetivo principal del inventario es proveer a la compañía de materiales necesarios para que ésta pueda continuar con su funcionamiento dentro del mercado. Los inventarios incluyen la materia prima, productos en proceso y productos terminados, mercancías para la venta, materiales y repuestos para ser consumidos en la producción de bienes fabricados para la venta o en la prestación de servicios.

Se puede decir que el inventario es capital en forma de material, ya que estos tienen un valor para las compañías, sobre todo para aquellas que se dedican a la venta de productos. Es por esto que el inventario es de suma importancia ya que le permite a la empresa cumplir con la demanda y competir dentro del mercado. El reto de administrar un inventario es decidir cuánto inventario se necesita para cumplir con estos requerimientos. Muchos autores están de acuerdo en que el mantener inventarios grandes puede incurrir en tener inactivo el dinero de la compañía, el almacenamiento de dicho inventario puede salir más caro y por último el producto se pude volver obsoleto.

Luego de haber leído múltiples artículos sobre el tema de la Gerencia de Operaciones y Producción, pude constatar que la mayoría de los autores coinciden en que los Gerentes de Operaciones son de suma importancia en las empresas ya que desempeñan una función vital dentro de éstas, porque son ellos los que controlan alrededor de las tres cuartas partes de los activos de dicha empresa.

Dentro de las funciones de un Gerente de Operaciones se encuentra el mantener un inventario adecuado para poder cumplir con la demanda de los clientes. Según los textos basados en este tema, el objetivo principal del inventario es proveer a la compañía de materiales necesarios para que ésta pueda continuar con su funcionamiento dentro del mercado. Los inventarios incluyen la materia prima, productos en proceso y productos terminados, mercancías para la venta, materiales y repuestos para ser consumidos en la producción de bienes fabricados para la venta o en la prestación de servicios.

Se puede decir que el inventario es capital en forma de material, ya que estos tienen un valor para las compañías, sobre todo para aquellas que se dedican a la venta de productos. Es por esto que el inventario es de suma importancia ya que le permite a la empresa cumplir con la demanda y competir dentro del mercado. El reto de administrar un inventario es decidir cuánto inventario se necesita para cumplir con estos requerimientos. Muchos autores están de acuerdo en que el mantener inventarios grandes puede incurrir en tener inactivo el dinero de la compañía, el almacenamiento de dicho inventario puede salir más caro y por último el producto se pude volver obsoleto.

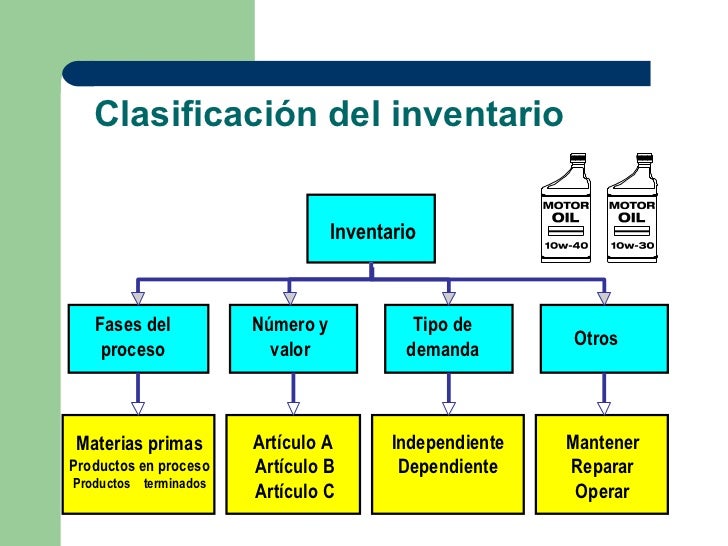

Figura 1 Clasificación de inventarios

| ||||

| Figura 2 Gestion del inventario |

Es muy importantelos inventarios ya que un adecuado manejo de ellos te puede redituar un aumento en la obtención de utlidades.

Si no haces inventarios, tanto de materias primas, como de productos terminados, nunca podrás establecer un análisis de pérdidas y/o ganancias en tu estado de resultados y balances de contabilidad.

No hay comentarios.:

Publicar un comentario